|

|

|

|

| |

Für den Ersatz erdölbasierter Treibstoffe im Verkehr hält Gabriel eine "industrielle Strategie" für sinnvoller als den Betrieb von "Rapsmühlen der Landwirte"! Für den Ersatz erdölbasierter Treibstoffe im Verkehr hält Gabriel eine "industrielle Strategie" für sinnvoller als den Betrieb von "Rapsmühlen der Landwirte"!

Mit dem Biokraftstoffquotengesetz und der Erdrosselungssteuer aus dem Energiesteuergesetz, lässt "Umwelt"-Minister Gabriel den dezentralen und damit nachhaltigen Strukturen keine Chance!

Wir fordern von Sigmar Gabriel seine Position zu ändern!

|

| | |

|

| |

Ein politisches Novum für den Verein Mobil ohne Fossil e.V. ist, dass obwohl am 01.01.2007 die Besteuerung über die fiktive Quote von Pflanzenöl eingetreten ist, die endgültige Gesetzesgebung erst am 28. Dezember 2006 im Bundesdatenblatt mit der "Verordnung zur Durchführung des Bundes-Immissionsschutzgesetzes und zur Änderung der Energiesteuer-Durchführungsverordnung" erschienen ist.

U.a. wird in § 4 der "Nachweis der Biokraftstoffeigenschaften" ausdefiniert, auch werden weitere Änderungen zur Energiesteuer-Durchführungsverordnung vorgenommen. So steht nun unter § 109 Abs. 3 Satz 1 geschrieben:

"Werden Energieerzeugnisse, für die eine Steuerentlastung nach § 50 Abs. 1 Satz Nr. 1 oder Nr. 2 des Gesetzes vorgesehen ist, vor der Abgabe in Haupt- oder Reservebehälter von Motoren mit anderen Energieerzeugnissen, ausgenommen Biokraftstoffen oder Additiven der Position 3811 der Kombinierten Nomenklatur, gemischt, entsteht für den enthaltenen Anteil Biokraftstoffs eine Steuer in Höhe der vorgesehenen Steuerentlastung."

Sehr interessant - Bericht des Finanzausschusses zum BioKraftQuG, Download: PDF

(der Bericht wurde geschrieben von den Abgeordneten Norbert Schindler und Reinhard Schultz...) |

| | |

|

| |

Um die Kriminalisierung der "Aldi-Tanker" zu verhindern, so der O-Ton der Zollbehörde,wurde eine "Kleinbetragsregelung" eingeführt. Wörtlich heißt es im Schreiben von Peter Bille, MA des Bundesministeriums für Finanzen: "Eine aufgrund der Nichterfüllung der Quotenverpflichtung nach § 37c Abs. 2 BImSchG durch die Zentralstelle Biokraftstoffquote zu erhebende Abgabe wird nicht festgesetz, sofern der zu erhebende Abgabenbetrag weniger als 10,- Euro beträgt."

D.h. um sog. "Piratenkraftstoffe" zu verhindern, ist es im Jahr 2007 legetim (10,- Euro : fiktive Quotensteuersatz netto 2,07) 483 Liter pro Jahr Pflanzenöl zu tanken.

Im Jahr 2008 werden es dann nur noch 101,42 Liter pro Jahr sein.

Das nachrichtliche PDF zum Energiesteuerrecht / Biokraftstoffquote (GZ: III A1 - V 9905/06/0001) vom 17. Januar 2007 hier: PDF

|

| | |

|

| |

Mit dem Änderungsantrag "fiktive Quote" der Fraktionen CDU/CSU und SPD, welche für das EnergieStG und BioKraftQuG verantwortlich sind, hätten die Steuersätze der "fiktiven Quote" dahingehend angepasst werden sollen, dass keine zusätzliche Steuerlast, neben den bereits festgesetzten Energiesteuern auf Biodiesel und Pflanzenöl erhoben werden. So wurden die Steuerentlastungen entsprechend der fiktiven Steuerquote aus dem Beimischungszwang (vergleiche EnergieStG § 50, mit dem BioKraftQuG § 50) angehoben.

ABER; im HopplaHopp-Verfahren der "Großen Koalition" wurde für das Jahr 2007 die Anpassung bei Pflanzenöl vergessen... die Entlastung blieb bei 470,40 Euro für 1000 Liter Pflanzenöl...

Damit haben wir seit dem 01.01.2007 eine fiktive Steuerquote auf Pflanzenöl in Höhe von 2,07 Cent/Liter netto, bzw. 2,22 Cent je Liter brutto. Vielen Dank für die Schlamperei an die Bundesregierung...

Hier als PDF der Änderungsantrag (fiktive Quote) der Fraktionen Schwarz und Rot: PDF

Damit der dringende Hinweis an alle Ölmühlen, die Energiesteuer ab 01.01.2007 zu erheben!

Der damit entstandene Bürokratieaufwand ist erheblich und steht in keiner Relation zu den Steuereinnahmen!

Übrigens: Die "Fiktive Quote" entsteht wegen folgendem Hintergrund: Im Bericht des Finanzausschusses (vom 26.10.2006) steht: "Auch Lieferanten, die ausschließlich reine Biokraftstoffe in Verkehr bringen, erhalten eine Steuerbegünstigung nur für die Biokraftstoffmenge, die über die Quotenhöhe hinaus abgesetzt werden."

|

| | |

|

| |

| für 1000 Liter Biodiesel | EnergieStG

vom 15. Juli 2006 | Erhöhung der Steuerentlastung

zum Ausgleich der fiktiven Quote | BioKraftQuG

vom 18. Dezember 2006

(höhere Entlastung als im EnergieStG) | | bis 31. Dezember 2007 | 380,40 | 19,00 (hier passt es...) | 399,40 | vom 01. Januar 2008

bis 31. Dezember 2008 | 320,40 | 16,00 | 336,40 | vom 01. Januar 2009

bis 31. Dezember 2009 | 260,40 | 13,00 | 273,40 | vom 01. Januar 2010

bis 31. Dezember 2010 | 200,40 | 10,00 | 210,40 | vom 01. Januar 2011

bis 31. Dezember 2011 | 140,40 | 7,00 | 147,40 | | ab 01. Januar 2012 | 20,40 | 1,00 | 21,40 |

eMail-Verkehr mit der Zollverwaltung: PDF (MoF, 12.01.2007 NEU); PDF (BVP)

| für 1000 Liter Pflanzenöl | EnergieStG

vom 15. Juli 2006 | Erhöhung der Steuerentlastung

zum Ausgleich der fiktiven Quote | BioKraftQuG

vom 18. Dezember 2006

(höhere Entlastung) | | bis 31. Dezember 2007 | 470,40 | 0 Euro (wurde vergessen...) | 470,40 | vom 01. Januar 2008

bis 31. Dezember 2008 | 370,40 | 18,00 | 388,90 | vom 01. Januar 2009

bis 31. Dezember 2009 | 290,40 | 15,50 | 304,90 | vom 01. Januar 2010

bis 31. Dezember 2010 | 210,40 | 10,50 | 220,90 | vom 01. Januar 2011

bis 31. Dezember 2011 | 140,40 | 7,00 | 147,40 | | ab 01. Januar 2012 | 20,40 | 1,00 | 21,40 |

Bitte wenden Sie sich an Ihr Hauptzollamt oder direkt an die Bundeszollverwaltung (www.zoll.de). Fragen Sie nach, wie die Steuerentlastung [Formular 1100(E)] unter http://www.zoll.de/e0_downloads/b0_vordrucke/c0_vst/index.php auszufüllen ist! |

|

|

| |

(Tabelle als pdf-download)

| Quote | Voller Steuer-satz

| Quote | Steuer-anteil Quote | Steuer-entlastung | Ermäßigter Steuersatz | Differenz zur Quote | Steueranteil Differenz | Steuer insgesamt | | Jahr | kal. % | Cent/l | vol. % | Cent/l | Cent/l | Cent/l | vol. % | Cent/l | Cent/l | | Aug.06 | 0 % | 47,04 | 0 % | 0 | 47,04 | 0,00 | 100,00 % | 0,00 | 0,00 | | 2007 | 4,40 % | 47,04 | 4,56 % | 2,07 | 47,04 | 0,00 | 95,60 % | 0,00 | 2,07 | | 2008 | 4,40 % | 47,04 | 4,56 % | 2,15 | 38,89 | 8,15 | 95,60 % | 7,79 | 9,86 | 2009 | 6,25 % | 47,04 | 6,48 % | 3,05 | 30,49 | 16,55 | 93,75 % | 15,52 | 18,46 | | 2010 | 6,75 % | 47,04 | 7,00 % | 3,29 | 22,09 | 24,95 | 93,25 % | 23,27 | 26,44 | | 2011 | 7,00 % | 47,04 | 7,26 % | 3,41 | 14,74 | 32,30 | 93,00 % | 30,04 | 33,33 | | 2012 | 7,25 % | 47,04 | 7,52 % | 3,54 | 2,14 | 44,90 | 92,75 % | 41,64 | 45,06 | | 2013 | 7,50 % | 47,04 | 7,78 % | 3,66 | 2,14 | 44,90 | 92,50 % | 41,53 | 45,06 | | 2014 | 7,75 % | 47,04 | 8,04 % | 3,78 | 2,14 | 44,90 | 92,25 % | 41,42 | 45,07 | | 2015 | 8,00 % | 47,04 | 8,30 % | 3,90 | 2,14 | 44,90 | 92,00 % | 41,31 | 45,07 |

Volumentechnischer Energiegehalt

Diesel 35,87

Pflanzenöl 34,59

Quelle: UFOP |

|

|

| |

BIOKRAFTSTOFFQUOTENGESETZ ist im BUNDESDATENBLATT am 21. Dezember 2006 erschienen: Download PDF

Folgender Link zum Bundesdatenblatt: http://www.bgblportal.de/BGBL/bgbl1f/bgbl106s3180.pdf

Berlin, Donnerstag, den 26. Oktober 2006, Deutscher Bundestag: Die Bundesregierung hat das Biokraftstoffquotengesetz (BioKraftQuG) beschlossen!

Festsetzung der Quoten ; Festsetzung der Quoten ;

Fiktive Quote wird aufgehoben ;

Bestätigung des Steuerstufenplans für die B100-Kraftstoffe - Biodiesel und Pflanzenöl;

aber es soll einen jährlichen Biokraftstoffbericht geben, der die Über-, auch die Unterkompensation überprüft...

Aussage von Reinhard Schultz (SPD und Lobbyistenvertreter) aus dem Plenarprotokoll: Wir wollen den Markt systematisch entwickeln. Deswegen wird es jährlich im Herbst einen Biokraftstoffbericht geben, der über die Zusammensetzung, über die Kosten der Rohstoffe, über die Preisrelation zwischen konventionellem Mineralöl und neuen Kraftstoffen präzise Auskunft gibt. Notfalls kann man, wenn es bei den Preisverhältnissen wirklich zu langfristigen Verwerfungen kommt, natürlich noch nachsteuern.

Aussage Marko Mühlstein (SPD) aus dem Plenarprotokoll: Bei der Frage der Unterkompensation ergibt sich aus der Berichtspflicht der Bundesregierung zur Überkompensation das Zahlenmaterial, das es im Falle einer einseitigen Überbesteuerung von Biokraftstoffen ermöglicht, rechtzeitig gegenzusteuern. Diese Aufgabe werden wir als Parlamentarier zu übernehmen haben. Anmerkung von MoF e.V.: Wir sind gespannt, ob die Parlamentarier bis dahin den Unterschied zwischen Biodiesel und nativem Pflanzenöl verstanden haben. Weshalb wird dann überhaupt der Steuerstufenplan für Pflanzenöl eingeführt, wenn so zeitnah eine Steueranpassung vorgenommen werden kann?!?

Zitat MdB Dr. Reinhard Loske (Grüne) aus dem Plenarprotokoll: "Das ist Industriepolitik à la große Koalition und nicht sehr überzeugend!"

Download BioKraftQuG: - pdf

|

| | |

|

| |

Schedule:  28. Dezember 2006: Durchführungsverordnung zur Regelung der Biokraftstoffquote erscheint im Bundesdatenblatt 28. Dezember 2006: Durchführungsverordnung zur Regelung der Biokraftstoffquote erscheint im Bundesdatenblatt

21. Dezember 2006: Biokraftstoffquotengesetz erscheint im Bundesdatenblatt

24. November 2006: letzte Lesung im Bundesrat

26.10.2006 Bericht des Finanzausschusses (7. Ausschuss) u.a. zur Anhörung vom 18. Oktober - PDF (sehr lesenswert...)

2./3. Lesung: 10. Oktober 2006 (Fr)

Abschluss: 25. Oktober 2006 (Mi)

Anhörung: 18. Oktober 2006 (Mi)

1. Durchgang: 16. Oktober 2006 (Mo)

Beschlussfassung und Anhörung im Finanzausschuss: 29. September 2006 (Fr)

1. Lesung: 28. September 2006 (Do)

Gesetzentwurf der Bunderegierung vom 25.09.2006 zum Biokraftstoffquotengesetz (BioKraftQuG) - pdf Aussagen der Bundesregierung: Eine Alternative zur Förderung der Biokraftstoffe über die Quotenpflicht stellt die vollständige Förderung mittels Steuerbegünstigung dar, die aber aus finanz- und haushaltspolitischen Gründen nicht mehr zu vertreten ist ... (Anmerkung von MoF e.V.: In Belgien trat im April 2006 eine steuerliche Änderung in Kraft, die in Deutschland bereits 2004 erfolgt ist: die Befreiung der Biokraftstoffe von der Mineralölsteuer. Grundlage ist die EU-Richtlinie für Biokraftstoffe vom Mai 2003, welche vorsieht, bis 2005 2% bzw. bis 2010 5,75% des gesamten Kraftstoffverbrauchs durch Biokraftstoffe abzudecken)

... Insofern ergibt sich im Hinblick auf Vereinfachungskriterien im Wesentlichen eine Systemumstellung ohne gravierende Änderung .... Anmerkung von MoF: :-) glauben darfs, wer glaubt!

Obwohl nach § 37a BImSchG Verpflichter nur ist, wer Otto- und/oder Dieselkraftstoff in Verkehr bringt, wird im Hinblick auf den Steuerentlastungsanspruch die Verpflichtung zur Erfüllung bestimmter Quoten durch Satz 5 auch für diejenigen fingiert, die ausschließlich reine Biokraftstoffe in Verkehr bringen. Dementsprechend wird für Antragsteller, die Dieselkraftstoff ersetzende Biokraftstoffe in Verkehr bringen, eine Steuerentlastung nur für die Biokraftstoffmengen gewährt, die über der gem. 37 a Abs. 3 Satz 1 BImSchG liegenden (fiktiven) Quote abgesetzt werden.

Download elektronische Vorab-Fassung des Biokraftstoffquotengesetzes: pdf |

| | |

|

| |

| EnergieStV vom 31. Juli 2006 - Download pdf |

| | |

|

| |

Mit dem Energiesteuergesetz (EnergieStG), welches am 28. Juni 2006 abschließend im Finanzausschuss und am 29. Juni 2006 abschließend im Plenum des Deutschen Bundestages gelesen worden ist, wurde die Besteuerung der biognen Kraftstoffe besiegelt. Das Gesetz trat am 15. Juli 2006 in Kraft!

So steht geschrieben:

§ 1 Die Energiesteuer ist eine Verbrauchsteuer

§ 2 für 1 000 Liter Gasöl (Diesel) mit einem Schwefelgehalt von höchstens 10 mg/kg beträgt die Mineralölsteuer 470,40 Euro (= 47 Cent je Liter)

§ 50 Besteuerung von Biokraft- und Bioheizstoffen

so wird Biodiesel (Fettsäuremetylester) unvermischt wie folgt besteuert:

bis 31. Dezember 2007 mit 9 Cent/Liter

vom 1. Januar 2008 bis 31. Dezember 2008 mit 15 Cent/Liter

vom 1. Januar 2009 bis 31. Dezember 2009 mit 21 Cent/Liter

vom 1. Januar 2010 bis 31. Dezember 2010 mit 27 Cent/Liter

vom 1. Januar 2011 bis 31. Dezember 2011 mit 33 Cent/Liter

ab 1. Januar 2012 mit 45 Cent/Liter - volle Mineralölsteuer bezogen auf den Energiegehalt

natives Pflanzenöl unterliegt folgendem Steuerstufenplan:

vom 1. Januar 2008 bis 31. Dezember 2008 mit 10 Cent/Liter

vom 1. Januar 2009 bis 31. Dezember 2009 mit 18 Cent/Liter

vom 1. Januar 1010 bis 31. Dezember 2010 mit 26 Cent/Liter

vom 1. Januar 2011 bis 31. Dezember 2011 mit 33 Cent/Liter (gleichgezogen mit Biodiesel)

ab 1. Januar 2012 mit 45 Cent/Liter - volle Mineralölsteuer bezogen auf den Energiegehalt

(3) Biokraft- und Bioheizstoffe sind Energieerzeugnisse ausschließlich aus Biomasse im Sinne der Biomasseverordnung vom 21. Juni 2001, geändert durch die Verordnung vom 9. August 2005 in der jeweils geltenden Fassung. Energieerzeugnisse, die anteilig aus Biomasse hergestellt werden, gelten in Höhe diese Anteils als Biokraft- oder Bioheizstoff. Fettsäuremethylester, die durch Veresterung von pflanzlichen und tierischen Ölen und Fetten, soweit diese selbst Biomasse im Sinne der Biomasseverordnung sind, gewonnen werden, gelten in vollem Umfang als Biokraft- oder Bioheizstoffe. Bioethanol gilt nur dann als Biokraft- oder Bioheizstoff, wenn es sich um Ethylalkohol ex Unterposition 2207 10 00 der Kombinierten Nomenklatur mit einem Alkoholanteil von von mindestens 99 Volumenprozent handelt. Für Energieerzeugnisse, die anteilig aus Bioethanol bestehen, gilt für den Bioethanolanteil Satz 4 sinngemäß.

(4) ... Die Steuerentlastung darf nicht zu einer Überkompensation ... Hierbei sind die Effekte für den Klima- und Umweltschutz, der Schutz natürlicher Ressourcen, die externen Kosten der verschiedenen Kraftstoffe, die Versorgungssicherheit und die Realisierung eines Mindestanteils an Biokraftstoffen und anderen erneuerbaren Kraftstoffen gemäß Richtlinie 2003/30/EG des Europäischen Parlaments und des Rates vom 8. Mai 2003 zur Förderung der Verwendung von Biokraftstoffen oder anderen erneuerbaren Kraftstoffen im Verkehrssektor zu berücksichtigen.

§ 57 Steuerentlastung für Betriebe der Land- und Forstwirtschaft

(1) Eine Steuerentlastung wird auf Antrag gewährt für nachweislich nach § 2 Abs. 1 Nr. 4 versteuerten Energieerzeugnisse, die in Betrieben der Land- und Forstwirtschaft zum Betrieb von

* Ackerschleppern

* standfesten oder beweglichen Arbeitsmaschinen und Motoren oder

* Sonderfahrzeugen

bei der Ausführung von Arbeiten zur Gewinnung pflanzlicher oder tierischer Erzeugnisse durch Bodenbewirtschaftung oder durch mit Bodenbewirtschaftung verbundenen Tierhaltung verwendet worden sind.

(5) Die Steuerentlastung für Biodiesel und natives Pflanzenöl beträgt 100% oben benannter Steuersätze nach § 50 EnergieStG!

(6) Die Steuerentlastung nach Absatz (5) wird je Kalenderjahr und entlastungsberechtigtem Betrieb nur bis zu einer Höchstmenge von 10.000 Litern und unter Abzug eines Selbstbehalts von 350 Euro gewährt.

(7) Eine Steuerentlastung wird nur gewährt, wenn der Entlastungsbetrag mindestens 50 Euro im Kalenderjahr beträgt.

Download EnergieStG: - pdf |

| | |

|

| |

Der Entwurf zum Biokraftstoffquotengesetz enthält viele Passagen, die das Energiesteuergesetz zu den Biokraftstoffen noch verschärft. So steht u.a. geschrieben: Fettsäuremetylester (Biodiesel) gelten in vollem Umfang als Biokraft- oder Bioheizstoffe, wenn sie durch Veresterung von pflanzlichen oder tierischen Ölen oder Fetten gewonnen werden, die selbst Biomasse im Sinne der Biomasseverordnung sind, und wenn ihre Eigenschaften mindestens den Anforderungen der DIN EN 14214 (Stand: November 2003) entsprechen.

Bioethanol gilt nur dann als Biokraftstoff, wenn es sich um Etylalkohol ex Unterposition 2207 10 00 der Kombinierten Nomenklatur mit einem Alkoholanteil von mindestens 99 Volumenprozent handelt und seine Eigenschaften mindestens den Anforderungen des Entwurfs der DIN EN 15376 (Stand: Mai 2006) entsprechen.

Pflanzenöl gilt nur dann als Biokraftstoff, wenn seine Eigenschaften mindestens den Anforderungen der Vornorm DIN 51605 (Stand: Juli 2006) oder vergleichbaren in einem anderen Mitgliedstaat der Europäischen Gemeinschaften oder einem EFTA-Staat, der Vertragspartei des EWR-Abkommens ist, geltenden Anforderungen entsprechen.

Wie nicht anders zu erwarten... - Besonders förderungswürdige Biokraftstoffe sind: synthetische Kohlenwasserstoffe oder synthetische Kohlenwasserstoffgemische, die durch thermochemische Umwandlung von Biomasse gewonnen werden.

Alkohole, die durch biotechnologische Verfahren zum Aufschluss von Zellulose gewonnen werden oder (und das überrascht doch diese Aussage)

Energieerzeugnisse, die einen Bioethanolanteil, von 70 bis 90 Prozent enthalten, hinsichtlich des Bioethanolanteils.

Sehr zu begrüßen ist, dass Mindestnachhaltigkeitsnormen eingeführt werden sollen. So soll vorgeschrieben werden, dass Energieerzeugnisse nur dann als Biokraftstoffe anzuerkennen sind, wenn bei der Erzeugung der eingesetzten Biomasse nachweislich bestimmte Anforderungen an eine nachhaltige Bewirtschaftung landwirtschaftlicher Flächen oder bestimmte Anforderungen zum Schutz natürlicher Lebensräume erfüllt werden oder wenn das Energieerzeugnis ein bestimmtes CO2-Verminderungspotential aufweist! |

| | |

|

| |

27. April 2006 - Als Ergebnis der Klausurtagung des Bundeskabinetts in Genshagen vom 9. bis 10 Januar 2006 hat sich hierzu folgendes festgelegt: "Die derzeitige vollständige Steuerbefreiung für Biokraftstoffe wird zum 1. Januar 2007 durch eine Quotenlösung für Biokraftstoffe ersetzt".

Die Quote bezieht sich auf den Gesamtabsatz des Quotenverpflichteten und kann durch Beimischung oder über den Absatz von reinem Biokraftstoff erbracht werden.

Für Diesel ist die Quote ab 2007 - 4,4 % / Anerkung von MoF e.V.: In Deutschland werden pro Jahr ca. 33 Mill. Tonnen Diesel verbraucht. Im Jahr 2006 liegt die Biodieselproduktionskapazität bei ungefähr 3,5 Mio. Tonnen. Energetisch sollen 4,4% des Dieselabsatzes durch Biodiesel ersetzt werden, das entspricht 4,8 %/Liter. Daraus ergibt sich, dass lediglich 1,5 Millionen Tonnen der Jahresproduktion von derzeit 3,5 Mio. Tonnen benötigt werden. Die Überproduktion von 2 Millionen Tonnen wird bei den geplanten Steuersätzen nicht verkauft werden können!

Für Otto ist die Quote ab 2007 - 2,0%, ab 2010 3,0 %

Die Quote kann durch den Quotenverpflichtenden selbst oder durch Dritte erfüllt werden. Die Quote ist nach Maßgabe privatrechtlicher Verträge übertragbar.

Download Eckpunktepapier: - pdf |

| | |

|

| |

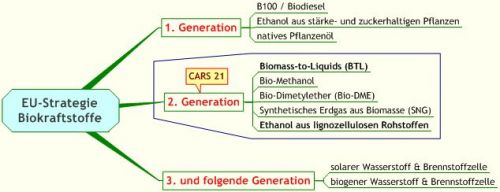

Mit der EU-Strategie für Biokraftstoffe, verabschiedet am 8.2.2006 zu Brüssel, werden die folgenden drei Ziele verfolgt: Biokraftstoffe sollen in der EU und in Entwicklungsländern stärker gefördert werden, dabei ist darauf zu achten, dass ihre Erzeugung und Verwendung insgesamt umweltfreundlich ist;

der Biokraftstoffnutzung auf breiter Basis soll der Weg bereitet werden, indem durch den optimierten Anbau (Anmerkung von MoF: hoffentlich ist damit keine Grüne Gentechnik gemeint!) der geeigneten Rohstoffe, die Erforschung der Biokraftstoffe der "zweiten Generation", die Förderung der Marktdurchdringung durch größere Demonstrationsprojekte und die Abschaffung von nichttechnischen Hindernissen die Wettbewerbsfähigkeit gesteigert wird;

es soll untersucht werden, welche Möglichkeiten in den Entwicklungsländern und besonders den von der Reform der EU-Zuckerregelung (s. www.ethanol-statt-benzin.de) betroffenen Ländern bestehen, um Rohstoffe für Biokraftstoffe zu erzeugen, und es soll festgelegt werden, welche Rolle die EU bei der Förderung der nachhaltigen Biokraftstofferzeugung spielen könnte.

Anmerkung von Mobil ohne Fossil: Mit der Klassifizierung der Biokraftstoffe in eine erste, zweite und in folgende Generationen wurde eine der größten Fehler der Biokraftstoffgesetzgebung begangen. Mit der Differenzierung werden die Biokraftstoffe der ersten Generation einer Zensur unterworfen - die sie nicht verdient haben. Insbesondere diese Kraftstoffe hätten eine dezentrale Versorgung gewährleistet, den Mittelstand gefördert sowie der Landwirtschaft ein rentables Marktfeld eröffnet. Die Abstufung der ersten und die Priorisierung der zweiten Generation, ist ein Zugeständnis an die Automobil- und Mineralölindustrie. Mobil ohne Fossil e.V. fordert die Kommission der Europäischen Gemeinschaft auf, die EU-Strategie neu zu verfassen! Sodann steht in der «EU-Strategie für Biokraftstoffe» geschrieben:

... Die Entwicklung eines Ersatzes für Dieselkraftstoff ist für Europa besonders wichtig, da die EU derzeit Nettoimprteur von Dieselkraftstoff ist, während sie Ottokraftstoff exportiert. (Anmerkung von MoF: damit wird latent eine Ethanol-Infrastruktur in Europa ausgeschlossen...)

Biokraftstoff der ersten Generation... die Förderung der Verwendung der derzeit verfügbaren Biokraftstoffe kann als notwendiger Zwischenschritt gesehen werden, um Treibhausgasemissionen zu reduzieren, die Energiequellen des Verkehrssektors zu diversifizieren und die EU-Wirtschaft auf Alternativen im Verkehrssektor vorzubereiten, auch wenn diese derzeit noch nicht ausgereift sind.

Eine der vielversprechendsten Biokraftstofftechnologien der zweiten Generation - die Lignozellulose-Verarbeitung - ist bereits weit fortgeschritten.... Die hochrangige Expertengruppe CARS 21 ist zu der Erkenntnis gelangt, dass Biokraftstoffe der zweiten Generation besonders vielversprechen sind, und hat empfohlen, beträchtliche Mittel für ihre Entwicklung bereitzustellen...

CARS 21 !

Nun stellt sich die Frage wer oder was ist »CARS 21«: Die hochrangige Expertengruppe CARS 21 wurde von Vizepräsident Verheugen (Vizepräsident der Europäischen Kommission, Unternehmen und Industrie) eingesetzt, um die Herausforderungen an die Wettbewerbsfähigkeit zu prüfen, mit denen die europäische Automobilindustrie konfrontiert wird. Zur Task-Force gehörten u.a. Wilhelm Bonse-Geuking, Aufsichtsratsvorsitzender der Deutschen BP AG, Lewis Booth, Chef von Ford Europa und nicht zuletzt der gescheiterte BMW-Vorsitzende und heutige VW-Vorsitzende Bernd Pischetsrieder. |

| | | Prävalenz-Cluster made by CARS 21

Geht es nach diesen sogenannten Experten, welche nur auf die industriellen Infrastrukturen und die Beimischungsverpflichtung setzen, werden die Verbraucher in der EU in den nächsten Jahren keine Wahl zwischen den fossilen und biogenen Kraftstoffen haben. Benzin und Diesel erfahren höchstens eine Beimischung! B100, E85 und Pflanzenöl wurden von der CARS 21 Task-Force missachtet. Die sogenannte erste Generation funktioniert seit Jahren, Geld verdienen dabei aber andere... Biodiesel und Pflanzenöl im deutschen, Ethanol im brasilianischen Markt, zeigten bereits die Machbarkeit. Für Pflanzenöl als Kraftstoff hätte es weiteren Mut und Innovation gebraucht. Diesen Weg will die Mineralöl- und Automobilindustrie aber nicht gehen! Mobil ohne Fossi e.V. meint: Die EU-Strategie für Biokraftstoffe ist ein Hemmnis für einen souveränen biogenen Kraftstofmarkt und widerspricht der Lissabon-Strategie!

|

|

| |

Sehr erfreulich und dringend notwendig => «Mindestnachhaltigkeitsfaktoren» ! Unter 2.3. der EU-Strategie für Biokraftstoffe spricht sich die Kommission erstmals für die Einführung von Mindestnachhaltigkeitsnormen aus. So steht geschrieben: In Ländern, in denen Rohstofferzeugung voraussichtlich deutlich zunehmen wird, wird befürchtet, dass umweltsensible Gebiete, wie Regenwälder, zunehmend unter Druck geraten. Es gibt auch Befürchtungen betreffend die Beeinträchtigung der Bodenfruchtbarkeit, die Verfügbarkeit und die Qualität von Wasser, den Einsatz von Schädlingsbekämpfungsmitteln usw. Zu den Vorbehalten hinsichtlich der sozialen Folgen gehören die mögliche Auflösung von Gemeinschaften und die Konkurrenz zwischen der Erzeugung von Biokraftstoffen und von Nahrungsmitteln. Diese Befürchtungen ist einzeln nachzugehen, und die jeweiligen Wirkungen müssen quantifiziert und erforderlichenfalls durch eindeutige Gesetzesrahmen verhindert werden. Die Entwicklungspolitik der EU wird darauf ausgerichtet werden, geeigneten Entwicklungsländern zu helfen, die Vorteile der Biokraftstoffe zu nutzen, und gleichzeitig angemessen auf diese Bedenken einzugehen.

Zu den Mindestquoten lt. Biokraftstoffrichtlinie - 5,75% bis 2010: Vorschriften, nach der nur Biokraftstoffe, deren Erzeugung in der EU oder Drittländern den Mindestnachhaltigkeitsnormen entspricht, auf die Ziele angerechnet werden.

|

| | |

|

| |

Quote - jetzt geht`s um`s Geld! ... so steht geschrieben: Die Verpflichtung (Anmerkung: also Quote) bezüglich der Biokraftstoffverwendung bieten sich als vielversprechender Weg an, Schwierigkeiten zu beheben, die sich durch Steuerbefreiungen ergeben. (Anmerkung von MoF e.V.: "Gschwollener kann man nicht schreiben, um die Tatsache zu beschreiben, dass der ursprüngliche, reine Biokraftstoffmarkt hier verkauft worden ist!)

Sie würden außerdem eine Vorzugsbehandlung derjenigen Biokraftstoffe erleichtern, mit denen sich eine besonders hohe Treibhausgasreduzierung erreichen lässt, was die Kommission unterstützen möchte. (Anmerkung von MoF e.V.: Wo liegt eigentlich der Unterschied zwischen einem reinen B100- (Biodiesel) sowie nativen Pflanzenölmarkt und einem beigemischten Biodiesel in`s fossile Diesel, bezüglich der Klimarelevanz? Das sollte uns mal jemand erklären...)

Durch die Verpflichtung dürfte die Notwendigkeit einer steuerlichen Förderung entfallen und sich die Möglichkeit eröffnen, im Einklang (Anmerkung: ... mit dem Mineralölwirtschaftsverband und der Autoindustrie) mit dem Verursacherprinzip und dem Aktionsplan der Kommission im Bereich der staatlichen Beihilfen, der auf weniger und dafür gezieltere Beihilfen abzielt, die Höhe der staatlichen Beihilfen zu senken. (Anmerkung: dem ist nicht`s hinzuzufügen...)

|

| | |

|

| |

Auch wenn die EU-Strategie für Biokraftstoffe zum großen Teil ein Werk von Lobbyisten ist, die die sogenannte "erste Generation" mangelns firmeneigener Rentabilität vom Markt drängen möchten, so sind doch die Punkte unter 3.7. "Förderung von Forschung und Entwicklung" zu begrüßen! Die Kommission wird: Eine branchengeführte europäische Biokraftstoff-Technologieplattform aufbauen, sowie Plattformen für:

«Pflanzen für die Zukunft»

«Holzerzeugnisse»

«Nachhaltige Chemie»

Vorrang den Biokraftstoffen geben, im «7. Forschungs-Rahmenprogramm (2007-2013)»

Die Forschungsarbeiten im Rahmen des spezifischen Programms "Zusammenarbeit" werden sich hauptsächlich auf zwei Themen konzentrieren: "Energie" - Senkung des Kraftstoffkosten durch Verbesserung der konventionellen Technologien und die Entwicklung der Biokraftstoffe der zweiten Generation (z.B. Fischer-Tropsch-Biodiesel, Ethanol aus Lignozellulose, Biodimethylether) und

"Nahrungsmittel, Landwirtschaft und Biotechnologie" - Anwendung von Biowissenschaften und Biotechnologien zur Verbesserung der Produktionssysteme im Bereich Biomasse.

Bei beiden Themen steht das Konzept der BIORAFFINERIEN, das darauf abzielt, Biomasse vollständig zu nutzen und die Kosteneffizienz der Endprodukte zu maximieren, im Mittelpunkt. |

| | |

|

| |

nur ein Satz - mit vernichtenden Auswirkung für den nativen, biogenen Kraftstoffmarkt: unter Punkt 5.3. Biokraftstoffe und nachwachsende Rohstoffe steht geschrieben: die Mineralölsteuerbefreiung für Biokraftstoffe wird ersetzt durch eine Beimischungsverpflichtung

Dieser Satz veranlasst den Verein Mobil ohne Fossil e.V. zu einer Verfassungsklage gegen das Energiesteuergesetz, welches im Anschluss verabschiedet worden ist!

|

| | |

|

| |

Die Wörlitzer Erklärung «Weg vom Öl. Auf dem Weg ins postfossile Zeitalter» wurde von der Bundesfraktion Bündnis 90 - Die Grünen, am 14. Januar 2005, verabschiedet. Die Erklärung beschreibt u.a. Weg vom Öl weil, ...eine ökologische Notwendigkeit. Der menschlich verursachte Klimawandel gehört zu den größten Herausforderungen unserer Zeit. Weltweit zunehmende Fluten, Dürren und Stürme zeigen: Der Wandel ist bereits heute spürbar. Die ökonomischen Auswirkungen, etwa durch vermehrte Naturkatastrophen, schätzt das Deutsche Institut für Wirtschaftsforschung für Deutschland auf bis zu 137 Milliarden Euro alleine im Jahr 2050. ... eine ökonomische Notwendigkeit. Der Röhölpreis schwankt bei insgesamt steigender Tendenz und erreicht heute zweitweise das Fünffache von 1999. 2004 hat Deutschland insgesamt rund 25 Milliarden Euro für seine Rohölimporte ins Ausland überwiesen. Mit Effizienz ins postfossile Zeitalter - Unser Ziel bis 2020 heißt 4 x 25: 25 Prozent der stofflichen Nutzung auf Basis nachwachsender Rohstoffe, 25 Prozent der Wärmenutzung auf Basis Erneuerbarer Energien mit einem hohen Beitrag der nachwachsenden Rohstoffe sowie 25 Prozent der Kraftstoffe auf Basis alternativer Kraftstoffe mit einem hohen Beitrag der Biokraftstoffe. Maßnahmen im Verkehrsbereich Wir wollen den Energieverbrauch des Straßenverkehrs bis 2020 gegenüber heute um 40 Prozent senken und gleichzeitig den Anteil der alternativen Kraftstoffe auf mindestens 25 Prozent erhöhen, mit einem hohen Anteil an Biokraftstoffen. Folgende Maßnahmen schlagen wir vor: Mehr Energieeffizienz - Senkung des Durchschnittsverbrauchs bei PKW auf 3l/100km

Förderung der Erforschung und Entwicklung neuer Antriebstechnologien (Hybridantriebe), alternativer Kraftstoffe sowie deren Markteinführung.

Mehr Chancengleichhiet im Verkehr - Halbierung der Mehrwertsteuer für die Bahn, Abschaffung von Subventionen für Flugbenzin.

Ökologische Reform der Kfz-Steuer (CO2 als Bemessungsgrundlage) - Förderung von Rußpartikelfiltern

Unterstützung vernetzter Verkehrs- und Logistikangebote im Personen- und Gütertransport

Förderung von Biokraftstoffen durch verlängerte Steuererleichterung und entsprechende Beimischungsmaßnahmen.

|

| | |

|

| |

DIE KRAFTSTOFFSTRATEGIE «Alternative Kraftstoffe und innovative Antriebe» aus dem Jahre 2004 wurde von der Bundesregierung herausgegeben unter dem klingenden Titel "Perspektiven für Deutschland - Unsere Strategie für eine nachhaltige Entwicklung"! Unter Punkt 1. Ausgangslage steht geschrieben: a) Verbrauch fossiler Kraftstoffe mindern

Das Öl ist der Treibstoff für den Verkehr. Als Antwort auf die weltweit steigenden Nachfrage nach Öl, dessen verfügbare Vorkommen begrenzt sind, und wegen der Klimarelevanz fossiler Energieträger muss der Verbrauch fossiler Kraftstoffe gesenkt werden. Die Entwicklung alternativer Kraftstoffe und energiesparender Antriebe ist deshalb für die Sicherung einer nachhaltigen Mobilität von überragender Bedeutung. b) Ziele der Kraftstoffstrategie

Mit der Strategie für alternative Kraftstoffe und Antriebstechnologien verfolgt die Bundesregierung insbesondere folgende Ziele: Der Verbrauch fossiler Kraftstoffe soll gesenkt und damit die Abhängigkeit vom Öl verringert werden (Versorgungssicherheit)

Der Ausstoss von Treibhausgasen aus dem Verkehrsbereich soll vermindert werden (Klimaschutz)

Die aussichtsreichen alternativen Kraftstoffe und Antriebe, die auch ein hohes Mengenpotenzial haben, sollen identifiziert werden (Innovation und Wirtschaftlichkeit)

Der Handlungsbedarf, um die wirtschaftlich aussichtsreichen Alternativen voranzubringen, soll ermittelt und in einem Maßnahmeprogrmm zusammengefasst werden (Umsetzung)

Zusammenfassend ist die Bundesregierung der Auffassung, dass wegen der langfristigen wirtschaftlichen, verkehrlichen und ökologischen Auswirkungen dringend eine erfolgversprechende Strategie für den Einsatz von wettbewerbsfähigen alternativen Kraftstoffen und Antriebstechnologien erforderlich ist. Vor allem soll das innovative Potenzial alternativer Kraftstoffe und Antriebstechnologien für Wachstum und Beschäftigung genutzt werden. Insgesamt wird damit ein wichtiger Beitrag nicht nur zur umweltfreundlichen Mobilität, sondern insgesamt zur nachhaltigen Entwicklung unseres Landes geleistet. Mitunter stehen folgende interessante Sätze im Fortschrittsbericht... Insbesondere in Japan und den USA wird mit beträchtlicher staatlicher Unterstützung an der Entwicklung innovativer Antriebstechnologien und alternativer Kraftstoffe gearbeitet...

In Brasilien, den USA und Schweden wird auch die Flexible Fuel Vehicle-Technologie (FFV) genutzt.

Synthetische Kraftstoffe... aus fossiler Kohle (CTL) oder fossilem Erdgas (GTL) gewonnen wird. Daneben kann insbesondere auch Biomasse (BTL) als Ausgangsrohstoff für synthetische Kraftstoffe dienen. Das besondere Interesse der Mineralölindustrie an GTL aus Erdgas liegt darin begründet, dass sich große Erdgasvorkommen in geographisch ungünstiger Randlage befinden. Vorteile in Bezug auf Reduktion von Kohlendioxid sind bei GTL und CTL im Vergleich zu herkömmlichen Kraftstoffen nicht vorhanden.

Linktipp: "Alternative Fuel Vehicle Group" - www.altfuels.com !

In Deutschland sind alle nationalen Automobilunternehmen sowie die Mineralölkonzerne BP/Aral, Shell, Total in der Verkehrswirtschaftlichen Energiestrategie (VES) engagiert, in der u.a. eine gemeinsame Positionierung über künftige alternative Kraftstoffe erfolgt...

Volkswagen hat eine Kraftstoffstrategie entwickelt, die sich auf die Entwicklung synthetischer Kraftstoffe konzentriert.

... durch zusätzliche Mittel des Zukunftsinvestitionsprogramms (ZIP) konnten folgende Maßnahmen ernteut aus dem Verkehrsbereich unterstützt werden ... erneuerbare Kraftstoffe aus Biomasse (CHOREN Industries GmbH; Fördersumme 5,4 Mio. Euro). Seit Auslaufen dieser ZIP-Projekte bilden Förderprogramme im Bereich "Energieforschung und Energietechnologie" für den Verkehrsbereich allerdings keinen Schwerpunkt mehr.

Da die Herstellung und die Verwendung von Biodiesel und von Bioethanol (aus Zuckerrüben und Getreide) Stand der Technik sind, werden Forschungsmittel aktuell nur in begrenztem Umfang eingesetzt. Die gegenwärtigen Fördermaßnahmen im Bereich Pflanzenöl beziehen sich nur auf den Einsatz in der Landwirtschaft. Nach Einschätzung der Industrie wird Pflanzenöl als Kraftstoff auch zukünftig nur in Nischen einsetzbar sein und für den breiten Markt keine Alternative sein...

Unter Punkt ee) steuerliche Förderung alternativer Kraftstoff in Deutschland steht hier geschrieben: In Deutschland gibt es derzeit im Mineralölsteuerrecht Steuerbegünstigungen für Biokraftstoffe, Erdgas und Flüssiggas. Biokraftstoffe sind entsprechend ihres biogenen Anteils von der Mineralölsteuer bis Ende 2009 befreit.

... für das Jahr 2010 würden die steuerlichen Subventionen bis zu 3 Mrd. Euro pro Jahr betragen. Allerdings weisen die geförderten Kraftstoffe überwiegend positive externe Effekte auf.

Zu den Vereinigten Staaten folgende Aussagen: Der Kraftstoffmarkt in den USA wird dominiert von Benzin; Diesel spielt dort nur eine marginale Rolle. (Deshalb in Europa: Benzinüberschuss...). Daher wird der Einsatz von Biokraftstoffen in den USA von Bioethanol dominiert. 2001 lag der Einsatz bei 6,8 Mio m3 Ethanol (1,6 % des Benzinverbrauchs). Die Markteinführung wird durch Steuererleichterungen und Beimischungszwänge sauerstoffhaltiger Kraftstoffkomponenten (Clean Air Act) unterstützt.

In den USA wurde Mitte der 1990er Jahre gemeinsam von der Regierung und den drei großen nationalen Automobilherstellern Generel Motors (GM), Ford und Chrysler das PNGV-Programm (Partnership for a New Generation of Vehicles), ein gemeinsames Forschungs- und Entwicklungsprogramm für PKW gestartet, wonach in einem 10-Jahres-Programm eine nach amerikanischen Vorstellungen vollwertige Limousine als 3-Liter Auto realisiert werden soll. Allerdings ist derzeit noch nicht zu erkennen, dass die Projektziele erreicht werden können...

Das Resümee des Fortschrittberichtes 2004 (nur abgeschrieben und nicht bewertet von MoF e.V. !) Auch in den nächsten zwei Jahrzehnten werden die fossilen Energieträger mit weit über 80% den Kraftstoffmarkt bestimmen, andere Kraftstoffalternativen werden bis dahin in größeren Mengen nicht verfügbar sein. Daher wird ein substantieller Beitrag zur Reduktion von Klimagasen und zur künftigen Versorgungssicherheit bis dahin insbesondere über die Optimierung herkömmlicher Motoren und über die Entwicklung effizienter, verbrauchsarmer, innovativer Antriebstechnologien zu erreichen sein. Die komplementäre Nutzung alternativer Kraftstoffoptionen ist eine wichtige und sinnvolle Ergänzung. Aus den vorstehenden Ausführungen ergibt sich, dass die folgenden vier Alternativen das höchste Potenzial aufweisen, um den Verbrauch fossiler Kraftstoffe zu mindern: Effizienzsteigerung bei Benzin- und Dieselmotoren,

synthetische Kraftstoffe aus Biomasse (BTL)

kombinierte Antriebe (Hybrid)

Wasserstoff (Motor und Brennstoffzelle)

Maßnahmenprogramm ...

Die Bundesregierung ist nur ein Akteur, wenn es gilt, aussichtsreiche Kraftstoffe und Antriebe voranzubringen... Umso wichtiger ist die mit dieser Kraftstoffstrategie mit den Akteuren erreichte Verständigung über die aussichtsreichen Alternativen und darüber, wer was macht...

a) Steuerliche Förderung

Bei der steuerlichen Förderung hat der Bund in dieser Legislaturperiode wichtige Grundentscheidungen bereits getroffen. So sind alle Biokraftstoffe, vorbehaltlich einer Prüfung auf Überkompensation, bis 2009 von der Mineralölsteuer befreit. Diese zeitliche Begrenzung ergibt sich aus bindenen europarechtlichen Vorgaben. Für die erforderlichen umfangreichen Investitionen, insbesondere in die Anlagen zur Herstellung der Kraftstoffe, ist aber eine längerfristige Perspektive entscheidend. Die Bundesregierung wird sich europaweit und national für eine steuerliche Begünstigung der Biokraftstoffe über 2009 hinaus einsetzen. Voraussetzungen und Umfang der steuerlichen Begünstigungen hängen davon ab, inwieweit für einen höhrern Marktanteil die steuerliche Förderung notwendig ist und in welchem Umfang sich daraus Einnahmeausfälle für den Bund ergeben. Download:

» Fortschrittsbericht 2004

» Fortschrittsbericht 2004 - Kurzfassung / Kraftstoffstrategie

|

| | |

|

| |

EU-Grundsätze zur Energiebesteuerung aus dem Jahre 2003 (Anmerkung von Mobil ohne Fossil: "Wer Grundsätze hat, darf auch einmal einen fallen lassen... )

In der Richtline wird beschrieben, das gemeinschaftliche Mindeststeuerbeträge auf alle Energieerzeugnisse erhoben werden müssen, um Marktverschiebungen zu unterbinden. Lt. dem Rat ist das reibungslose Funktionieren des EU-Binnenmarktes davon abhängig, das eine Harmonisierung - über Gemeinschaftsbestimmungen - zu Energieerzeugnissen und elektrischen Strom erfolgt. Allerdings wird eindeutig darauf hingewiesen, dass die Belange des Umwelt- und Klimaschutzes dabei zu berücksichtigen sind!

So wird beschrieben im:

Punkt 6: Die Erfordernisse des Umweltschutzes müssen bei der Festlegung und Durchführung der gemeinschaftlichen Steuergesetzgebung berücksichtigt werden!

Punkt 7: Die Gemeinschaft hat das Rahmenabkommen der Vereinten Nationen über Klimaänderungen (Protokoll von Kyoto) ratifiziert. Die Besteuerung der Energieerzeugnisse ist eines der Instrumente, die zur Verfügung stehen, um die Ziele des Protokolls von Kyoto zu erreichen.

Punkt 9: Den Mitgliedstaaten sollte die nötige Flexibilität für die Festlegung und die Durchführung der Steuern eingeräumt werden.

Punkt 11: Es ist Sache der Mitgliedsstaaten zu entscheiden.... Gesamtsteuerlast nicht zu erhöhen... ihre Steuersysteme zu restrukturieren und zu modernisieren, indem umweltfreundlichere Verhaltensweisen begünstigt werden und eine verstärkte Beachtung des Faktors Arbeitseinsatz gefördert wird.

Punkt 12: Die Energiepreise sind Schlüsselelemente der Energie-, Verkehrs- und Umweltpolitik der Gemeinschaft.

Punkt 18: Die zu bestimmten industriellen und gewerblichen Zwecken sowie als Heizstoffe verwendeten Energieerzeugnisse werden in der Regel niedriger besteuert als die als Kraftstoff verwendeten Energieerzeugnisse.

Punkt 23: Bestehen internationale Verpflichtungen sowie der Erhalt der Wettbewerbsfähigkeit von Unternehmen in der Gemeinschaft machen es ratsam, bestehende Steuerbefreiungen für Energieprodukte zur Verwendung in der Luft- und Schifffahrt beizubehalten; die Mitgliedsstaaten sollten die Möglichkeit haben, diese Steuerbefreiungen einzuschränken.

Punkt 25: Insbesondere die Kraft-Wärme-Kopplung und - im Hinblick auf die Förderung des Einsatzes alternativer Energiequellen - erneuerbarer Energieträgern können Anspruch auf Vorzugsbehandlung haben.

Punkt 26: ES IST ANGEBRACHT, einen gemeinschaftlichen Rechtsrahmen zu schaffen, der den Mitgliesstaaten VERBRAUCHSSTEUERBEFREIUNG oder -ERMÄßIGUNG zugunsten von BIOKRAFTSTOFFEN erlaubt, wodurch ein Beitrag zu einem reibungslosen Funktionieren des Binnenmarktes geleistet und sowohl den Mitgliedsstaaten als auch den Wirtschaftsbeteiligten angemessene RECHTSSICHERHEIT geboten würde.

Punkt 29: Betriebe, die freiwillige Vereinbarungen eingehen, um den Umweltschutz und die Energieeffizienz wesentlich zu verstärken, verdienen Aufmerksamkeit. Unter diesen Betrieben verdienen energieintensivere Betriebe eine Sonderbehandlung.

Achtung: Artikel 16 (wichtig für Verfassungsbeschwerde, wg. zeitlichem Hintergrund!)

(1) Unbeschadet des Absatzes 5 können die Mitliedsstaaten auf die in Artikel 2 bezeichneten steuerbaren Erzeugnisse unter Steueraufsicht eine Steuerbefreiung oder einen ermäßigten Steuersatz anwenden, wenn sie einen oder mehrere der nachstehenden genannten Erzeugnisse enthalten bzw. wenn sie sich aus einem oder mehreren der nachstehend genannten Erzeugnisse zusammensetzen....

(5) Die Befreiung oder Ermäßigung für die in Abs. 1 aufgeführten Erzeugnisse kann im Rahmen eines mehrjährigen Programms in der Weise gewährt werden, dass eine Behörde einem Wirtschaftsbeteiligten eine entsprechende Genehmigung für mehr als ein Kalenderjahr erteilt. Eine solche Genehmigung für eine Befreiung oder Ermäßigung darf höchstens sechs aufeinander folgende Jahre gelten. Dieser Zeitraum kann verlängert werden.

(Anmerkung MoF e.V.): In Deutschland wurden die biogenen Energieträger ab dem 01.01.2004 steuerbegünstigt. Demzufolge wäre die Deadline der Steuerbegünstigung der 31.12.2009! Eine Verlängerung um weiter 6 Jahre wäre möglich gesesen ==> 31.12.2015; ABER: Die volle Energiesteuer tritt ab dem Jahre 2012 bereits ein - Erdgas nach Artikel 15, kann bis 2018 steuerbegünstigt bleiben. ? Kann nationale Recht - EU-Recht brechen?

|

| | |

|

| |

Die BIOKRAFTSTOFF-Richtlinie vom 8. Mai 2003 wurde zur Förderung der Verwendung von Biokraftstoffen oder anderen erneuerbaren Kraftstoffen im Verkehrssektor vom Europäischen Parlament und des Rates verabschiedet. Artikel 1: Ziel dieser Richtline ist die Förderung der Verwendung von Biokraftstoffen oder anderen erneuerbarer Kraftstoffen als Ersatz für Otto- und Dieselkraftstoffe im Verkehrssektor in den einzelnen Mitgliedsstaate; hierdurch soll dazu beigetragen werden, dass bestimmte Ziele, wie die Erfüllung der Verpflichtungen in Bezug auf die Klimaänderungen, die umweltgerechte Versorgungssicherheit und die Förderung erneuerbarer Energiequellen, erreicht werden. Artikel 3: Die Mitgliesstaaten sollten sicherstellen, dass ein Mindestanteil an Biokraftstoffen und anderen erneuerbaren Kraftstoffen auf ihren Märkten in Verkehr gebracht wird, und legen hierfür nationale Richtwerte fest. Als Bezugswert für diese Richtwerte gilt, gemessen am Energiegehalt, ein Anteil von 5,75 % aller Otto- und Dieselkraftstoffe für den Verkehrssektor, die auf ihren Märkten bis zum 31. Dezember 2010 in Verkehr gebracht werden.

Die Mitgliedsstaaten sorgen dafür, dass die Öffentlichkeit über die Verfügbarkeit von Biokraftstoffen und anderen erneuerbaren Kraftstoffen informiert wird. Übersteigt der Anteil der Biokraftstoffbeimischung in Mineralölderivaten den Grenzwert von 5% Fettsäuremethylester (FAME) oder von 5% Bioethanol, ist eine spezielle Kennzeichnung an den Verkaufsstellen vorzuschreiben.

Des Weiteren wird beschrieben:

Punkt 2: Zu den natürlichen Ressourcen, auf deren umsichtige und rationelle Verwendung des Vertrags Bezug genommen wird, gehören Erdöl, Erdgas und feste Brennstoffe, die wichtige Energiequellen, aber auch die Hauptverursacher von Kohlendioxidemissionen sind.

Punkt 4: Auf den Verkehrssektor entfallen mehr als 30% des Energieverbrauchs in der Gemeinschaft, und dieser expandiert, eine Tendenz, die ebenso wie der Ausstoß von Kohlendioxidemissionen steigen dürfte; diese Expansion wird in den Bewerberländern nach ihrem Beitritt zur Europäischen Union prozentual höher sein.

Punkt 5: Das Weißbuch der Kommission "Die Europäische Verkehrspolitik bis 2010: Weichenstellung für die Zukunft" geht davon aus, dass die Kohlendioxid-Emissionen des Verkehrssektors zwischen 1990 und 2010 um 50% bis auf ca. 1,113 Mrd. Tonnen steigen werden, und macht hierfür vor allem den Straßenverkehr verantwortlich, auf den 84% der verkehrsbedingten Kohlendioxid-Emissionen zurückgehen. Aus ökologischer Sicht fordert das Weißbuch daher, die Abhängigkeit vom Erdöl (derzeit 98%) im Verkehrssektor durch den Einsatz alternativer Kraftstoffe wie Biokraftstoffe zu verringern.

Punkt 12: Reines Pflanzenöl, das durch Auspressen, Extraktion oder vergleichbare Verfahren aus Ölsaaten gewonnen wird, kann in bestimmten Fällen, in denen es für den Motorentyp geeignet ist und die entsprechenden Emissionsanforderungen erfüllt, roh oder raffiniert, jedoch chemisch unverändert, ebenfalls als Biokraftstoff verwendet werden.

Punkt 17: Im Grünbuch der Kommission "Hin zu einer europäischen Strategie für Energieversorgungssicherheit" wird das Ziel der 20%igen Substitution konventioneller Kraftstoffe durch alternative Kraftstoffe im Bereich des Straßenverkehrs bis 2020 festgelegt.

Punkt 19: In seiner Entschließung vom 18. Juni 1998 fordert das Europäische Parlament, den Marktanteil der Biokraftstoffe durch ein Maßnahmepaket, das unter anderem Steuerbefreiungen, Beihilfen für die Verarbeitungsindustrie und die Festlegung einer obligatorischen Biokraftstoffquote für Mineralölunternehmen vorsieht. |

| | |

|

| |

Die Novellierung des Mineralölsteuergesetzes, mit der Einführung des § 2a "Steuerbegünstigung für Biokraftstoffe", brachte dem Biokraftstoffmarkt die notwendige Aufbruchstimmung. Die Steuerbefreiung der Biokraftstoffe trat zum 01.01.2003 in Kraft und hielt somit nicht einmal vier Jahre. Das Mineralölsteuergesetz wurde mit Einführung des Energiesteuergesetzes ersetzt, Biokraftstoffe unterliegen seit dem 01. August 2006 den Besteuerungsgrundlagen!

So stand in § 2a MinöStG geschrieben:

(1) Die Steuersätze nach § 2 Abs. 1 und § 3 Abs. 1 sind bis zum 31. Dezember 2008 in dem Umfang ermäßigt, in dem die dort genannten Mineralöle nachweißlich Biokraftstoffe enthalten.

(2) Biokraftstoffe sind Energieerzeugnisse ausschließlich aus Biomasse im Sinne der Biomasseverordnung vom 21. Juni 2001 (BGBl. I S. 1234) ohne die in § 3 Abs. 3 Satz 1 Nr. 1 und 2 der Biomasseverordnung genannten Stoffe. Energieerzeugnisse, die anteilig aus Biomasse im Sinne von Satz 1 hergestellt wurden, gelten in Höhe dieses Anteils als Biokraftstoffe. Pflanzenmethylester gelten als Biokraftstoffe.

(3) Das Bundesministerium der Finanzen hat unter Beteiligung des Bundesministeriums für Verbraucherschutz, Ernährung und Landwirtschaft, des Bundesministeriums für Wirtschaft und Technologie und des Bundesministeriums für Umwelt, Naturschutz und Reaktorsicherheit alle zwei Jahre, erstamls am 31. März 2004, dem Bundestag einen Bericht über die Markteinführung der Biokraftstoffe und die Entwicklung der Preise für Biomasse und Rohöl sowie der Kraftstoffpreise vorzulegen und darin gegebenfalls eine Anpassung der Steuerbefreiung für Biokraftstoffe an die Marktlage vorzuschlagen. |

| | |

|

| |

| ... weil oft erwähnt... Der Europäische Rat von Lissabon hat im März des Jahres 2000 eine ehrgeizige Strategie definiert, welche als «Lissabon-Strategie» bekannt geworden ist. Das Ziel ist bis 2010: die Europäische Union soll "zum wettbewerbsfähigsten und dynamischten wissensbasierten Wirtschaftsraum der Welt zu werden, einem Wirtschaftsraum, der fähig ist, ein dauerhaftes Wirtschaftswachstum mit mehr und besseren Arbeitsplätzen und einer größeren sozialen Zusammenhalt zu erreichen". |

| | |

|

| |

Die Feinstaub-Richtlinie aus dem Jahre 1999 (umzusetzen seit 2003) über Grenzwerte für Schwefeldioxid, Stickstoffdioxid und Stickstoffoxide, Partikel und Blei in der Luft hatte und hat folgende Ziele: Festlegung von Grenzwerten und gegebenfalls Alarmschwellen für die Konzentrationen von Schwefeldioxid, Stickstoffdioxid und Stickstoffoxiden, Partikeln und Blei in der Luft im Hinblick auf die Vermeidung, Verhütung oder Verringerung schädlicher Auswirkungen auf die menschliche Gesundheit und die Umwelt insgesamt;

Beurteilung der Konzentrationen von Schwefeldioxid, Stickstoffdioxid und Stickstoffoxiden, Partikeln und Blei in der Luft anhand einheitlicher Methoden und Kriterien;

Zusammenstellung von sachdienlichen Informationen über die Konzentrationen von Schwefeldioxid, Stickstoffdioxid und Stickstoffoxiden, Partikeln und Blei in der Luft und Sicherstellung, dass diese der Öffentlichkeit zugänglich gemacht werden;

Erhaltung der Luftqualität dort, wo sie gut ist, und Verbesserung der Luftqualität, wo dies hinsichtlich der Belastung mit Schwefeldioxid, Stickstoffdioxid und Stickstoffoxiden, Partikeln und Blei nicht der Fall ist.

Sodann wird beschrieben:

Artikel 1: ... eine dauerhafte und umweltgerechte Entwicklung... für Luftschadstoffe vor. Das genannte Programm empfiehlt die Aufstellung langfristiger Luftqualitätsziele.

Artikel 4: Bei den in dieser Richtlinie festgelegten Grenzwerten handelt es sich um Mindestanforderungen.

Artikel 5: Die Ökosysteme sollten gegen die schädlichen Wirkungen von Schwefeldioxid geschützt werden. Die Vegetation sollte gegen die schädlichen Wirkungen von Stickstoffoxiden geschützt werden.

Artikel 9: Um die Revision dieser Richtlinie im Jahr 2003 zu erleichtern, sollten die Kommission und die Mitgliedsstaaten erwägen, die Forschung über die Auswirkungen der genannten Schadstoffe, nämlich Schwefeldioxid, Stickstoffdioxid und Stickstoffoxide Partikel und Blei, zu fördern.

|

| | |

|

| |

| « Marcus Reichenberg von GloDis consultants - I.-Vorstand von Mobil ohne Fossil e.V. » |

| | |

|

|

Mobil ohne Fossil, Mobil ohne Fossil e.V., mof, mof e.V. Marcus Reichenberg, Henrietta Lorko, Prof. Dr. Schrimpff, NAWAROs, NAWARO, nachwachsende Rohstoffe, Energiespeicher, fl�ssige Energiespeicher, Nachhaltigkeit, Mobilit�t, Kraftstoff, Treibstoffe, biogene Treibstoffe, biogene Kraftstoffe, Weihenstephan, Weihenstephaner Standard, Qualit�tsmerkmal, Viskosit�t, Feinstaub, Partikelfilter, Umr�stung, Kohlenstoff-Wasserstoff-Kreislauf, Wasserstoff-Kreislauf, biogene Schmierstoffe, Plantomot, Jatropha, Wasserstoff, Brennstoffzelle, Landwirtschaft, Monopolverwaltung, Tankstellenverzeichnis, Ethanol-Tankstelle Ethanoltankstelle Pflanzen�l-Tankstelle Pflanzen�ltankstelle Pflanzen�l, Pflanzen�lumr�stung, Eintanksystem, Zweitanksystem, Pflanzen�lmotor, Biodiesel, Flexi Fuel Initiative Deutschland, Ethanol statt Benzin, FFV, Flexi Fuel, Flexible Fuel Vehicle, Ethanol, Alkohol, Ethanol-Motor, Alkohol-Motor, Ford Focus, Bio-Ethanol, Bioethanol, Methanol, Biomethanol, Bio-Methanol, E85, E-85, Brennerei, Energiesteuergesetz, Verfassungsklage, Biokraftstoffberatung

|

|

|

|